Сандро Саруханишвили — квалифицированный юрист, доктор права (LL.M.), специализирующийся на гражданском и административном праве, больших данных, цифровой коммерции и праве цифровых рынков. Он обладает значительным опытом в банковской сфере, составлении юридических документов, анализе договоров и соблюдении нормативных требований. Сандро получил степень магистра права в Университете имени Сулхана-Саба Орбелиани (2020–2022). До этого он получил степень бакалавра права в Тбилисском государственном университете (ТГУ) в 2015–2019 годах. Сандро обучался по программе обмена в Университете Кадиса (Кадис, Испания) (2024–2025), LUMSA (Рим, Италия) (2021–2022) и Вильнюсском университете (Вильнюс, Литва) (2017–2018). Профессиональные навыки Сандро включают в себя юридические исследования, решение проблем, аналитическое мышление и написание юридических документов. Он свободно владеет программами Microsoft Office и юридическими базами данных. Его сильными сторонами являются внимание к деталям, критический анализ, адаптивность, организованность и коммуникативные навыки.

4 статей • 2 категорий

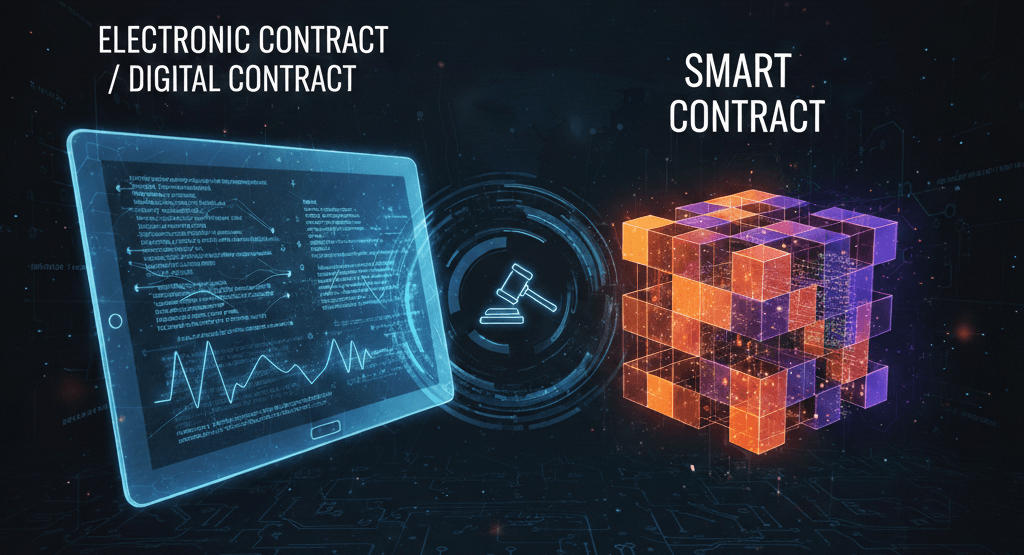

ციფრული ხელშეკრულება და ჭვკიანი ხელშეკრულება ერთმანეთს ჰკვეთს შემდეგ ასპექტებში: სახეობრივი მიმართება: ჭკვიანი ხელშეკრულება მიიჩნევა ელექტრონული ხელშეკრულების ნაირსახეობად. ის ტრადიციული შეთანხმების მსგავსია, ოღონდ სრულად გაციფრულებული ფორმით. სამართლებრივი ბუნება: ჭკვიანი ხელშეკრულებაც, ისევე როგორც სხვა ციფრული ხელშეკრულებები, თავსდება ელექტრონული დოკუმენტის განმარტებაში. იმისთვის, რომ ჭკვიანი ხელშეკრულება იყოს სამართლებრივად მბოჭავი, მან უნდა დააკმაყოფილოს ხელშეკრულების ნამდვილობისა და ფორმირების ზოგადი მოთხოვნები (მხარეთა ნება, ადეკვატური პირობები), რასაც მხოლოდ პროგრამული კოდი ვერ ჩაანაცვლებს. ფუნქციური თანაკვეთა: ციფრული ხელშეკრულების დადებისა და აღსრულების პროცესში შეიძლება გამოყენებულ იქნეს ჭკვიანი ხელშეკრულება როგორც ტექნოლოგიური ინსტრუმენტი (მაგალითად, გადახდის ინსტრუმენტი რეგულარული გადარიცხვებისთვის. შესაძლებელია).

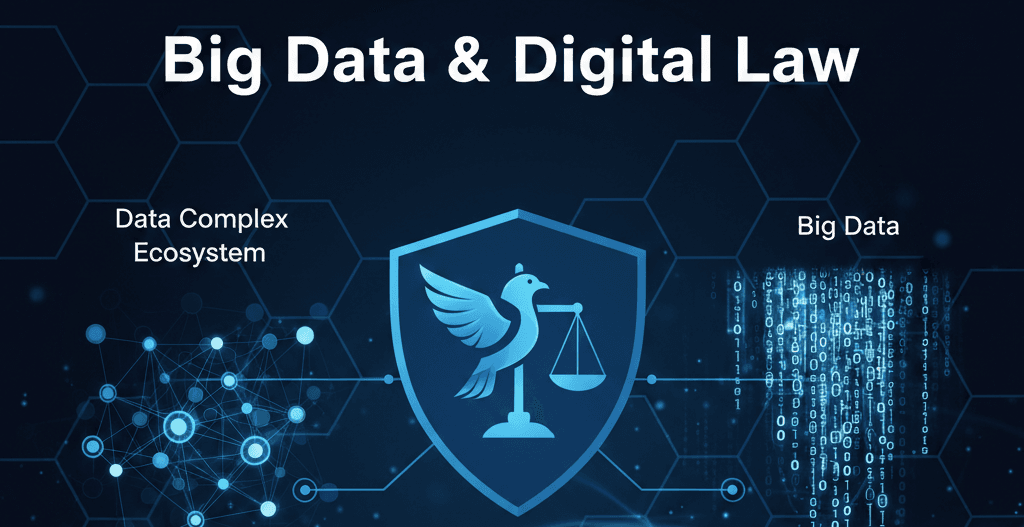

Правовое регулирование цифровой экономики требует понимания технологических основ, определяющих развитие финансового и делового секторов. Данный анализ выделяет четыре ключевых столпа для юристов: Большие данные (Big Data): значительные объемы разнородных цифровых данных, фактов и неограниченных действий, собираемых с высокой скоростью. Они характеризуются обработкой в реальном времени с помощью передовых аналитических алгоритмов. Комплексная экосистема больших данных (BDCE): ИТ-инфраструктура, состоящая из интегрированных систем сбора, хранения и использования данных. Она объединяет владельцев данных, облачных провайдеров и академические институты в единую инфраструктуру. Архитектура данных: компонент BDCE, определяющий способы обработки, хранения и интеграции данных для целей организации. Она служит концептуальной моделью для управления данными, контроля их жизненного цикла и обеспечения безопасности. Финтех и большие персональные данные: финансовые технологии используют большие данные, ИИ и технологии распределенного реестра (DLT) для предоставления услуг на базе платформ. Этот процесс генерирует «большие персональные данные» — личную информацию, созданную или обработанную внутри этих сложных экосистем.

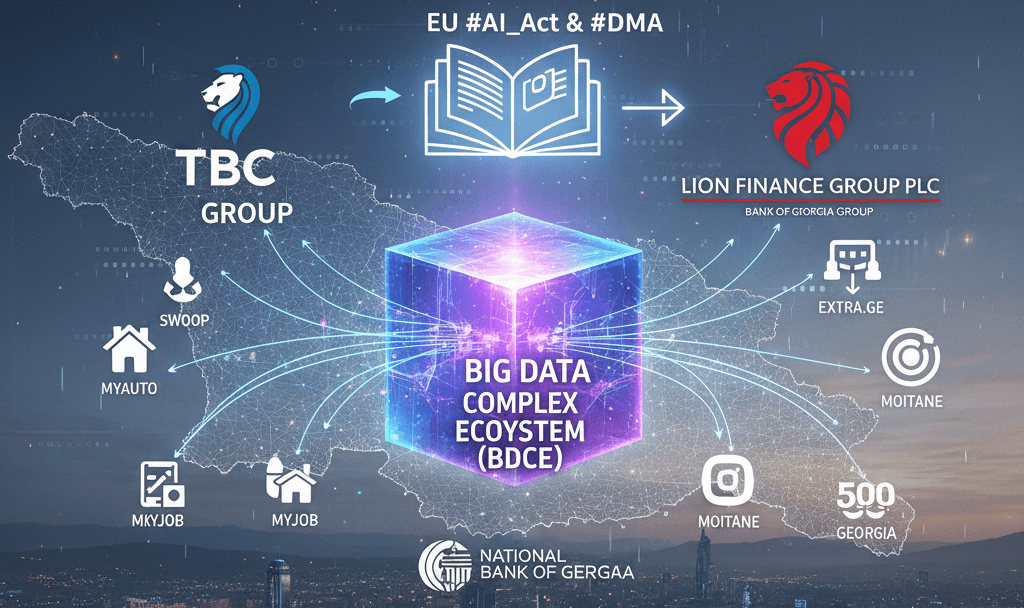

In today's fast-moving digital economy, the lines between where we bank and where we shop, work, and live are becoming increasingly blurred. In Georgia, this evolution has reached a critical tipping point as the nation's two largest financial giants—TBC Group and Lion Finance Group PLC (formerly Bank of Georgia Group)—have successfully built sprawling "digital ecosystems" that touch almost every aspect of a citizen's daily life. From buying a car on MyAuto to managing a small business with Optimo, these platforms are no longer just apps; they have become the "gatekeepers" of the Georgian digital marketplace. While this integration offers undeniable convenience, it raises a profound structural question for our market: What happens when the people who hold our money also hold all of our data?